Блокчейн еще не стал тем инструментом, который смог бы изменить правила игры. Ключом к определению ценности является применение технологии только в том случае, если это самое простое из доступных решений.

За последние годы блокчейн был провозглашен революцией в бизнес‐технологиях. За девять лет, прошедших с момента его запуска, компании, регулирующие органы и финансовые специалисты потратили бесчисленные часы на изучение его потенциала. Появляющиеся инновации начали изменять бизнес‐процессы, особенно в бухгалтерском учете и транзакционных операциях.

На фоне интенсивных экспериментов отрасли, от финансовых услуг до здравоохранения и искусства, было выявилено более 100 вариантов использования блокчейна. Они варьируются от земельных реестров до приложений Know‐Your‐Customer и смарт‐контрактов, которые позволяют совершать операции — от производства продуктов до торговли акциями. Наиболее впечатляющие результаты — это блокчейны, используемые для хранения информации, исключения посредников и обеспечения большей координации между компаниями, например, в отношении стандартов данных.

Одним из признаков предполагаемого потенциала блокчейна являются крупные инвестиции. Финансирование венчурного капитала для стартапов в сфере блокчейн достигло 1 миллиарда долларов в 2017 году. IBM инвестировала более 200 миллионов долларов в решение для обмена данными на основе IoT‐блокчейна, а Google работает над блокчейном с 2016 года. Финансовая индустрия тратит около 1,7 миллиарда долларов в год на эксперименты в этой области.

Существует четкое представление, что блокчейн является потенциальным прорывом, меняющим правила игры. Однако, возникают и сомнения. Особое беспокойство, учитывая количество денег и потраченного времени, заключается в том, что достигнуто слишком мало заметных результатов. Из многих вариантов использования, многие все еще находятся на стадии идеи, в то время как другие находятся в стадии разработки, но без существенных результатов. Суть в том, что, несмотря на миллиарды долларов инвестиций и почти столько же громких заголовков, доказательства практического масштабируемого использования блокчейна весьма скудны.

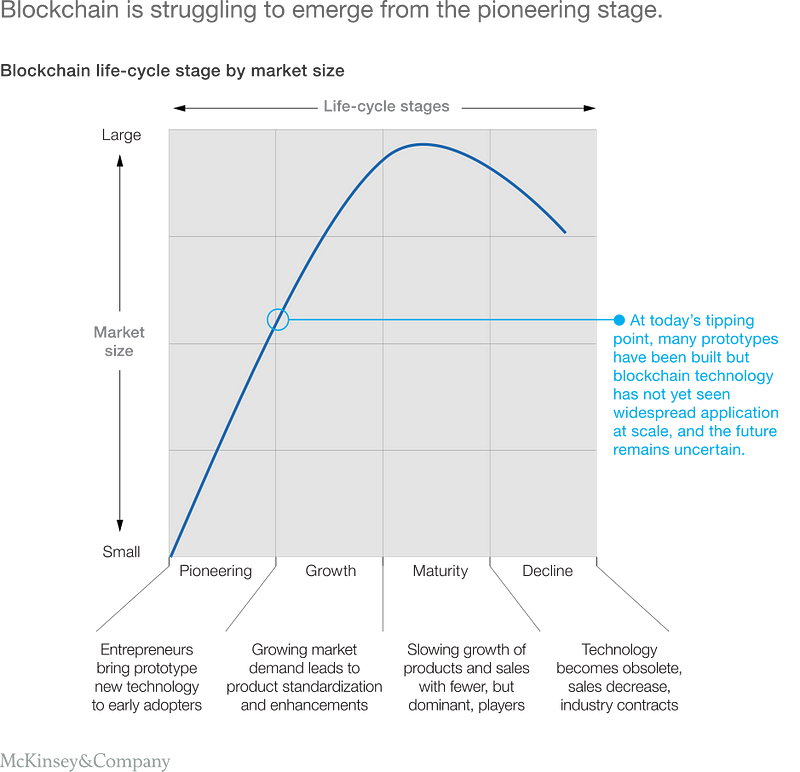

Незрелая технология

С точки зрения экономической теории, развитие блокчейна не является уникальным. Пока, это начальная стадия технологии, которая относительно нестабильна, дорога и сложна. И она не регулируется. Классическая теория жизненного цикла предполагает, что эволюцию любой отрасли или продукта можно разделить на четыре этапа: новаторство, рост, зрелость и упадок (затухание). Стадия 1 — это когда отрасль начинает свою деятельность или конкретный продукт выводится на рынок. Она опережает спрос, часто до того, как технология будет полностью протестирована. Продажи, как правило, низкие, а отдача от инвестиций отрицательная. Стадия 2 — это когда спрос начинает ускоряться, рынок расширяется и отрасль или продукт «взлетают».

Во многих своих применениях блокчейн, вероятно, остается на первом этапе жизненного цикла (за некоторыми исключениями). Подавляющее большинство доказательств концепции (POC) находятся в новаторском режиме (или даже в стадии ликвидации), многие проекты не смогли добраться до раундов финансирования C.

Одной из причин отсутствия прогресса является появление конкурирующих технологий. Например, в платежных транзакциях технология имеет смысл, при котором она сможет заменить существующую систему с высоким уровнем участия третьих лиц. Тем не менее, блокчейн не единственный претендент на внимание. Многочисленные финтех‐компаниименяют цепочку создания стоимости. Из почти 12 миллиардов долларов, вложенных в американские финтех‐технологии в прошлом году, 60 процентов были сосредоточены на платежах и кредитовании. В то же время, развивается глобальная инициатива SWIFT по платежным инновациям (GPI) направленана устранение базовых проблем путем повышения скорости транзакций и повышения прозрачности, опираясь на сотрудничество с банками.

Блокчейн‐стартапы в сегменте платежей, такие как Ripple, все чаще вступают в партнерские отношения с небанковскими провайдерами платежей, бизнес которых может быть лучше приспособлен для технологии блокчейна. Эти компании также могут быть готовы двигаться вперед быстрее с точки зрения интеграции.

Кроме того, платежная индустрия сталкивается с классической дилеммой новатора: менджемент понимает, что инвестиции в инновации, разрушающие существующую бизнес‐модель, но ведущие к повышению ожиданий клиентов в отношении более быстрых, простых и дешевых услуг, могут привести к уничтожению их собственных, уже существующих доходов.

Учитывая диапазон альтернативных платежных решений и сдерживающие факторы для инвестиций, вопрос заключается не в том, может ли технология блокчейна предоставить альтернативу, а в том, нуждается ли отрасль в этом? Бритва Оккама — это принцип решения проблем, при котором самое простое решение, как правило, и является лучшим. Исходя из этого, варианты использования блокчейна для платежей могут быть неправильным ответом.

Бережливое производство

Некоторый смысл этой дилеммы начинает распространяться на индустрию. Раннее развитие блокчейна было обусловлено ростом финансового сектора, который в период с 2012 по 2015 годы выделял значительные ресурсы, т.к. считалось, что процессы могут быть упорядочены. Банки и другие игроки рынка рассматривали такие виды деятельности, как торговое финансирование, взаимозачет и операции с деривативами. Многие компании основали инновационные лаборатории, наняли гуру блокчейна, и инвестировали в стартапы. Ведущий отраслевой консорциум привлек к своей экосистеме более 200 финансовых учреждений, созданных для предоставления финансовых технологии на базе блокчейна нового поколения.

И если финасовый сектор начал движение, то другие последовали за ним. Страховщики увидели возможность заключения контрактов и гарантии эффективности, а также возможность обмениваться информацией по вопросам андеррайтинга и мошенничества. Государственный сектор увидел возможности апдейта своих разросшихся сетей, создавая более прозрачные и доступные публичные реестры. Автопроизводители увидели возможности смарт‐контрактов на блокчейне для автоматизации договоров лизинга и найма. Другие обнаружили возможность модернизировать учет, заключение договоров и частичное владение, а также повысить эффективность управления данными и цепочками поставок.

К концу 2016 года будущее блокчейна выглядело ярко. Инвестиции росли, и некоторые структурные проблемы отрасли, казалось, исчезали. Технические проблемы были устранены, и были запущены новые, более приватные версии сетей, удовлетворяющих требования бизнеса. Регуляторы казались более оптимистичными, чем раньше, и сосредоточились на коммуникации, адаптации и дебатах, а не на препятствиях.

Однако с точки зрения жизненного цикла отрасли появляется более сложная динамика. Как раз когда инвестиции индустрии финансовых услуг в блокчейн подошли к концу этапа 1 — теоретически это тот момент, когда они должны были подготовиться к росту — они, похоже, пошли на спад.

Возникающие сомнения

Работа McKinsey с лидерами финансовых проектов за последние два года свидетельствует о том, что у тех, кто рассматривает блокчейн, появились сомнения. На самом деле, по мере того, как развивались другие отрасли, настроения на некоторых уровнях в финансовых услугах становились все более осторожными (даже когда топ‐менеджмент уверенно заявлял об обратном). Дело в том, что миллиарды долларов уже были потрачены, но вряд ли какие‐либо текущие варианты использования имели технологический, коммерческий и стратегический смысл или могли быть масштабированы.

К концу 2017 года многие люди, работающие в финансовых компаниях, почувствовали, что технология блокчейн либо слишком незрела, либо не готова к применению на корпоративном уровне, либо в ней нет практической необходимости. Многие концепты не принесли заметных преимуществ, и в некоторых случаях приводили к большему количеству вопросов, чем ответов. Были также сомнения относительно коммерческой жизнеспособности, с незначительными признаками экономии материальных ресурсов или дополнительных доходов.

Еще одной проблемой было требование распределенной сети. Логика блокчейна заключается в том, что информация постоянно распределяется, что требует сотрудничества между компаниями и работы по стандартизации данных и систем. Выявился парадокс сотрудничества: лишь немногие компании были готовы возглавить разработку функционала, который принес бы пользу всей отрасли. Кроме того, многие банки были заняты более широкими преобразованиями ИТ‐отрасли, оставляя совсем немного свободного пространства для борьбы за блокчейн‐революцию.

Ключевой вопрос сейчас заключается в том, оправданы ли эти сомнения? Или просто прогресс в разработке блокчейна оказался медленнее, чем ожидалось.

В последние месяцы некоторые финансовые компании начали перекалибровать свои стратегии в отношении блокчейн. Они подвергли тщательной проверке proof of concept и сделали упор на более целенаправленный подход к финансированию. Многие сузили внимание с десятков вариантов использования до одного или двух и удвоили контроль над управлением и комплайенсом, стандартами данных и внедрением сетей. Некоторые консорциумы сократили количество концептов с десятков в 2016 году до нескольких сейчас.

Появление криптовалют, и в частности биткойна, в качестве потенциальных финансовых инструментов побудило финансовые сервисы первыми перейти к экспериментам с блокчейном, поставив их на 18 – 24 месяцев впереди других направлений в жизненном цикле отрасли. Принимая во внимание этот разрыв, неудивительно, что прежние проблемы в банковской сфере сейчас возникают в других местах, а первоначальный энтузиазм подрывается растущим чувством неуспеха.

Реальность такова, что вместо того, чтобы следовать классической восходящей кривой жизненного цикла отрасли, блокчейн, похоже, застопорился в нижнем левом углу графика X‐Y. Для многих второй этап не так и не наступает. Вступая в 2019 год, можно сказать, что практическая ценность блокчейна находится, в основном, в трех областях:

Нишевые приложения: Есть варианты использования, для которых блокчейн подходит особенно хорошо. Они включают в себя элементы интеграции данных для отслеживания владения и состояния активов. Примеры можно найти в страховании, цепочках поставок и на рынках капитала, на которых распределенные реестры могут решать проблемы, включая неэффективность, непрозрачность процесса и мошенничество.

Модернизация: блокчейн привлекает отрасли, которые стратегически ориентированы на модернизацию. Они видят блокчейн как инструмент поддержки своих усилий по оцифровке, упрощению процессов и совместной работе. В частности, глобальные контракты на поставку, торговое финансирование и платежные приложения получили особое внимание, учитывая особенности технологии блокчейн. Тем не менее, во многих случаях она является весьма незначительной частью решения и может не включать реально распределенные сети. В некоторых случаях возобновляемая энергетика, инвестиции и производство решает проблемы, не зависящие от конкретной технологии.

Репутационная ценность: все большее число компаний запускают пилотные проекты на блокчейн ради репутационной выгоды; демонстрация акционерам и конкурентам их способности к инновациям, но без практического намерения создать коммерческое приложение. Возможно, блокчейн‐проекты, ориентированные на лояльность клиентов, IoT и голосование, попадают в эту категорию. В этом контексте заявления, «доступно на блокчейн» звучат бессмысленно.

Будущее за блокчейном?

Принимая во внимание отсутствие убедительных сценариев использования в значительных масштабах и положение отрасли в жизненном цикле, существуют разумные вопросы о будущем блокчейна. Действительно ли это будет революционизировать обработку транзакций и приведет к снижению материальных затрат и повышению эффективности? Должны ли быть преимущества, которые оправдывают изменения, необходимые для рыночной инфраструктуры и управления данными? Или безопасный распределенный реестр — это, просто один из вариантов при рассмотрении возможных сценариев модернизации устаревшей инфраструктуры?

Безусловно, растет ощущение того, что блокчейн является плохо понимаемым (и несколько неуклюжим) решением проблемы. Эта перспектива усугубляется краткосрочным давлением существующих расходов, культурным сопротивлением в некоторых кругах (т.к. технология блокчейн может поставить под угрозу некоторые рабочие места) и опасениями по поводу сбоев в существующих финансовых потоках. Существуют проблемы в отношении управления — принятие решений в децентрализованной среде никогда не бывает легким, особенно когда подотчетность одинаково децентрализована. И существуют технические препятствия, например, в отношении емкости хранения данных блокчейна.

Предполагается, что к 2020 году будет подключено более 20 миллиардов устройств, каждое из которых потребует управления, хранения и поиска данных. Однако современные блокчейны являются неэффективными узлами данных, поскольку каждый узел в типичной сети должен обрабатывать каждую транзакцию и сохранять копию всего состояния цепи. В результате количество транзакций не может превышать лимит какого‐либо одного узла. И блокчейны становятся менее огибкими по мере добавления большего количества узлов из‐за проблем с пропускной способностью и масштабируемостью.

Видение будущего трансграничных платежей

Наконец, есть проблемы безопасности. В небольших сетях, где валидация зависит от большинства голосов, существует явный потенциал для взлома (так называемая «проблема 51%»). Еще одна потенциальная проблема безопасности связана с достижениями в области квантовых вычислений. Google заявили, что в 2016 году их квантовый прототип был в 10 миллионов раз быстрее, чем любой компьютер в их лаборатории. Это повышает вероятность того, что квантовые компьютеры смогут взломать коды, используемые для валидации криптовалютных транзакций, что особо важно для сети, которая претендует на защиту от мошенничества.

Тем не менее, еще не все потеряно. Вполне вероятно, что многие протоколы, используемые сегодня, будут обновлены или заменены в ближайшие два‐три года, и новаторы уже находят решения. Например, Cardano является так называемой технологией третьего поколения и первой в отрасли платформой, использующей рецензируемый открытый исходный код. Протокол разработан, чтобы быть устойчивым к квантовым вычислениям. Тем временем создаются приватные блокчейны, чтобы дать участникам сети контроль над тем, кто имеет доступ к сети и как подключены узлы.

Кроме того, были достигнуты многообещающие успехи в использовании, особенно вне финансовой индустрии. Недавние эксперименты в цепочках поставок, управлении идентификацией и обмене публичными записями были положительными. Мы видели, как розничные магазины ориентируются на покупателей с помощью продуктов и услуг, поддерживающих блокчейн, а логистические менеджеры запускают новый реестр контроля контейнеров в реальном времени и он базируется на блокчейне.

Новая перспектива заключается в том, что применение блокчейна может быть наиболее полезным, когда оно демократизирует доступ к данным, обеспечивает совместную работу и решает конкретные болевые точки. Конечно, это приносит выгоды, когда технология переносит права собственности от компаний к потребителям, делится «доказательствами» происхождения цепочки поставок более вертикально, а также обеспечивает прозрачность и автоматизацию. Мы подозреваем, что именно эти виды использования, а не финансовые услуги, в конечном итоге продемонстрируют наибольшую ценность.

Движение по циклу: три ключевых принципа.

Нет никакой гарантии, что любое приложение на основе блокчейна сделает устойчивый переход ко второму этапу жизненного цикла отрасли. Для этого потребуется реальная необходимость, значительный капитал и усиление стандартизации. Лидеры финтех‐индустрии должны будут более детально рассмотреть свои целевые отрасли и нанять подходящие таланты. Однако там, где есть потенциал для устранения болевых точек в значительном масштабе, возможность роста остается.

Чтобы получить это, мы видим три ключевых принципа как минимальные условия для прогресса:

Организации должны начать с проблемы. До тех пор, пока нет реальной проблемы или болевой точки, блокчейн, скорее всего, не будет практическим решением. Кроме того, применяется принцип Оккама — это должно быть самое простое и доступное решение. Компании должны честно оценивать свой аппетит к риску, уровень образования и потенциальную выгоду. Они также должны оценить потенциальное влияние любого проекта и обоснование экономической необходимости.

Должно быть четкое экономическое обоснование и целевая рентабельность инвестиций: организации должны определить обоснование для инвестиций, которое отражает их положение на рынке и поддерживается на уровне совета директоров и сотрудников, не опасаясь саморазрушения. Компании должны прагматично учитывать свою способность формировать экосистемы, устанавливать стандарты и преодолевать регуляторные барьеры, и все это должно отвечать их стратегическому подходу. Ценность блокчейна проистекает из его сетевого эффекта, поэтому большинство заинтересованных сторон должны найти консенсус. Должно быть соглашение об управлении, охватывающее стандарты участия, владения, обслуживания, соответствия и данных. Финансовые соглашения должны быть согласованы заранее, чтобы гарантировать достаточное финансирование для коммерческого запуска.

Компании должны согласиться на меры по адаптации. После выбора варианта использования компании должны оценить свои возможности по имплементации. Необходима достаточная экономическая и технологическая поддержка. Если они преодолеют эти препятствия, следующим этапом будет запуск процесса проектирования и сбор элементов, включая базовую платформу блокчейна и аппаратное обеспечение. Затем они должны установить целевые показатели производительности (объем транзакции и скорость). Параллельно компании должны создать необходимые организационные структуры, в том числе рабочие группы и протоколы связи, с тем чтобы разработка, конфигурация, интеграция, производство и маркетинг были согласованы и поддержаны.

Концептуально, блокчейн способен революционизировать бизнес‐процессы во многих отраслях: от банковского дела и страхования до судоходства и здравоохранения. Тем не менее, технология еще не получила значительного масштабного применения, и она сталкивается со структурными проблемами, включая решение “дилеммы новатора”. Некоторые отрасли уже снижают свои ожидания (вендоры играют в этом свою роль), и мы ожидаем дальнейших «признаков реалистичности» по мере продолжения экспериментов.

Компании, которые стремятся продвигать блокчейн, должны адаптировать свои стратегии, честно рассмотреть преимущества технологии по сравнению с более традиционными решениями и принять жесткий коммерческий подход. Они должны быстро отказаться от приложений, в которых нет добавочной стоимости. Во многих отраслях необходимое сотрудничество может быть лучше всего применено к экосистемам, которые начинают преобразовывать цифровую торговлю. Если они могут внедрить это и проявить терпение, блокчейн может действительно стать правильным ответом на “проблему Оккама”.

Оригинал статьи на сайте McKinsey.

Перевод опубликован с любезного разрешения Сергея Калинина.

No Comment